华泰证券:建议关注具备防御属性的稳定型高股息及部分潜力型高股息品种

旭日财富者

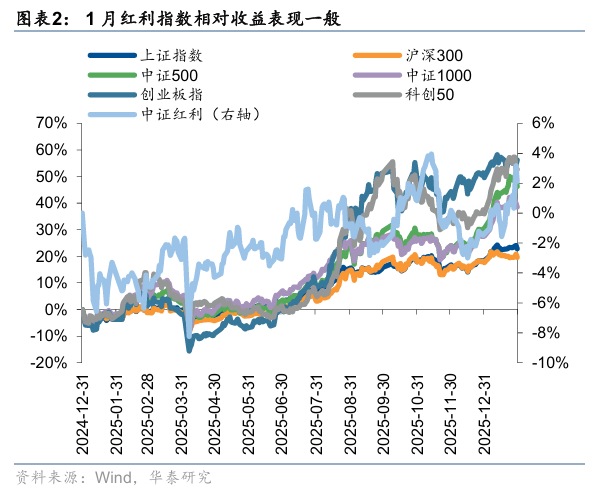

旭日财富者华泰证券指出,1月市场风险偏好中枢继续回落,高股息板块整体表现优于去年12月,其中石油石化、煤炭、钢铁等周期型高股息表现较优。展望2月,华泰证券认为伴随着市场波动率开始放大,海外美债长端利率及美元指数回升,高股息板块配置价值较上月边际回升,配置上建议关注具备防御属性的稳定型高股息及部分潜力型高股息品种。

全文如下

华泰 | 月论高股息系列:防御配置价值显现

1月市场风险偏好中枢继续回落,当前全A ERP已回落至过去滚动五年均值下方一倍标准差处,高股息板块整体表现优于去年12月,其中石油石化、煤炭、钢铁等周期型高股息表现较优。展望2月,我们认为伴随着市场波动率开始放大,海外美债长端利率及美元指数回升,高股息板块配置价值较上月边际回升,配置上建议关注具备防御属性的稳定型高股息及部分潜力型高股息品种。

核心观点

1月高股息板块表现有所修复,原因或在于:1)险资开门红力度强,新增资金有配置需求,OCI账户偏好红利资产;2)周期型高股息品种受益于涨价逻辑表现较优,石油石化、钢铁、煤炭板块在高股息内部表现相对较优。

当前市场风险溢价进一步修复的难度有所增大,周期品的剧烈波动对市场赚钱效应形成影响,投资者风险偏好或进入“小平台期”、市场波动率回落,高股息策略配置性价比进一步提升,关注具备防御属性的稳定型红利,及消费中部分潜力型红利。短期多维度来看,高股息资产配置性价比较2025年12月有所回升:1)市场风险溢价进一步修复的难度较高,高股息资产具备防御配置价值。当前全A ERP已位于过去五年均值下方一倍标准差处,历史来看突破这一位置需要基本面修复或强资金面配合,当前两者能见度不高,投资者风险偏好或进入震荡期、高股息策略的防御属性配置价值上升;2)量化视角下,以高股息板块自身趋势(看平)、银行间市场成交额(看多)、期限利差(看平)构建的高股息信号体系当前由看平转向看多;3)伴随着美联储新任主席人选的公布,近期美元指数、美债利率有所回升。向前看,险资红利策略2.0时代需兼顾高股息率与性价比,考虑当前交易拥挤度、筹码水位及盈利预期,建议关注防御属性的稳定型高股息(公用事业、保险、出版等),及部分潜力型红利(铁路公路、环保、港股大众消费、地产等)。

保险开门红增速强劲,分红险销售向好,保险增量投资资金加大。配置方向上,拉长资产久期对多数保险公司仍是重要方向,唯险资或加大投资长债的择时考虑。红利股是权益投资的主线,现金投资收益的压力在2026年进一步加大,对多数公司而言,红利策略只能强化不能弱化,红利板块回调则为险资提供了难得的加仓窗口。

行业投资机遇

保险:市场做多情绪依然强烈,春季躁动行情仍可能持续,保险板块整体的β交易依然可以期待。

石油化工:2026年以来,地缘紧张局势再次引发全球原油供应风险担忧,地缘溢价已导致淡季油价筑底反弹。伴随需求回升及全球储备性累库,26Q2-Q3油价有望见底上探,叠加美联储降息对需求拉动,亚非拉地区成品油需求或景气上行,上调26年布伦特均价为65美元/桶。继续看好具备降本增产能力及天然气业务增量的高分红能源龙头;油价筑底后库存损失减少,炼化盈利预期改善。

建筑建材:由于春节较晚,1月建筑业PMI环比走弱,但玻纤、防水和石膏板陆续开启提价,期待春节后开工实物量改善。国资委将聚焦国有资本三个集中",以重组整合为抓手,扎实推进国有经济布局优化和结构调整,加快建设更多世界一流企业,低估值建筑央企重组优化或加速。建材出海高盈利有望推升资本开支,海外国际工程受益,中长期继续看好出海和国内存量翻新市场。

公用事业:电力:2026年开始我国电力供给侧降速,需求回升,压力最大的阶段已经过去;只要煤价企稳,我们认为电价和电力股估值都已经步入底部区间;燃气:2026年预期成本下行,盈利与分红或稳中有升,低估值+中高股息率;环保:2026年预期水量、垃圾量稳定,化债加速回款,资本开支下行,自由现金流转好,看好分红比例和股息率提升空间。

交通运输:公路:近期公路货运量走强,叠加春运出行旺季到来,板块景气度小幅上行。铁路:香港楼市出现“早春”旺季行情。供应链:12月PPI同比降幅收窄、工业企业利润同比转正,26年反内卷或进一步催化供给改善,大宗商品牛市背景下对供应链保持中性偏乐观。

银行:银行开年投放积极,息差降幅明显收窄,盈利有望改善,地产链影响或较为可控。南京、宁波、青岛等10家银行披露25A业绩快报,其中7家营收提升、7家利润改善,我们预计2026年在息差趋稳+财富中收贡献下有望表现优异。12月至今中信银行指数回调7.2pct,主要受地产舆情、降息预期、资金风格切换影响,指数估值降至0.65xPB、近5年65%分位,部分优质个股25E股息率近6%。险资开门红同比高增,预计后续新增保费对高股息、低波动的优质银行股仍有配置需求。

房地产:25年香港私人住宅成交量同比+20%,其中新房同比+21%,创二十年新高;二手房同比+19%,创四年新高。房价自22年以来首次回正,同比+3.3%,中原领先指数显示1月前三周再度上涨1.0%。尽管写字楼和零售物业租金仍未止跌,但净吸纳量、零售额等前端景气度持续改善,中环写字楼、高端零售率先结构性复苏。我们继续看好香港本地地产股。

必选消费:必选消费龙头公司逐渐步入发展成熟阶段,资本开支需求小、现金流维持稳健,各公司的长期分红规划及中期分红计划持续落地。展望未来,必选消费公司国内结构性升级与出海空间仍然广阔,同时近年来龙头分红率不断提升,在低利率环境下具备股息率打底、长期成长性较高、低估值具备弹性的三重优势。我们维持原奶周期26年有望走向供需平衡的判断,目前原奶价格环比企稳,乳品春节备货值得期待,优选经营稳定性强、业绩表现和现金流稳健的龙头企业。

风险提示:分红派息政策不及预期风险、国内政策力度不及预期。

图表

风险提示

1)分红派息政策不及预期风险:上市公司的分红派息政策,向来是投资者收益预期的重要构成部分。若分红派息政策推进节奏较缓,或最终落地成效未达设想,投资者的回报或不及预期。

2)国内政策力度不及预期:全球经济形势突变、贸易摩擦加剧、汇率大幅波动等外部冲击,均可能打乱国内政策既定的推进节奏,若国内政策效用不及预期,或将影响投资者情绪。

(文章来源:人民财讯)